日常闲聊,请关注我的微博:沈潜随手记

很多家庭的财务悲剧,在于牛市中后期,追高进场,买了太多的股票和基金,然后遭遇大熊市。

那么,问题来了,该拿家里多少钱买股票和基金呢?今晚,我们聊一下这个话题。

在正式讨论之前,我先特别说明一下,这里所说的基金,特指,股票型基金以及偏股型的混合基金。

首先,这肯定是一个因人而异的问题。

对于有强大波动承受能力的专业投资者而言,家庭资产全部配置股票及偏股型基金,也可以。但这类人,终究是极少极少的一群人,在全部人群中,占比2%都不到。

当然,对于那些完全没有波动承受能力,经不起一点点亏损的朋友,永远不碰,也是好的选择,人生发财的路有千万条,赚钱不一定要靠投资,投资不亏钱,就已经跑赢了很多人。

剩下的,就是有一定波动承受能力,但缺乏专业知识和能力的业余投资者,这也是当前市场上的主力军。

我一直的观点是,如果要投资股票类资产,请一定要用长期闲置资金,股票的短期涨跌,谁都说不准,再好的股票,三五年不涨,也是可能的,所以,我一直建议各位朋友,买股票以及偏股型基金的钱,闲置时间至少在五年以上。

五年以内的资金,可以投资一些中短期的理财产品,比如说,债券基金、银行理财、信托等等,具体可以参考「家庭资产配置图」。

问题接着又来了,可投资时间在五年以上的资金中,该买多少股票呢?有没有具有普遍参考价值的规律呢?

我个人认为,最具参考价值的案例,有两个,这两个案例都经历了长期历史考验。

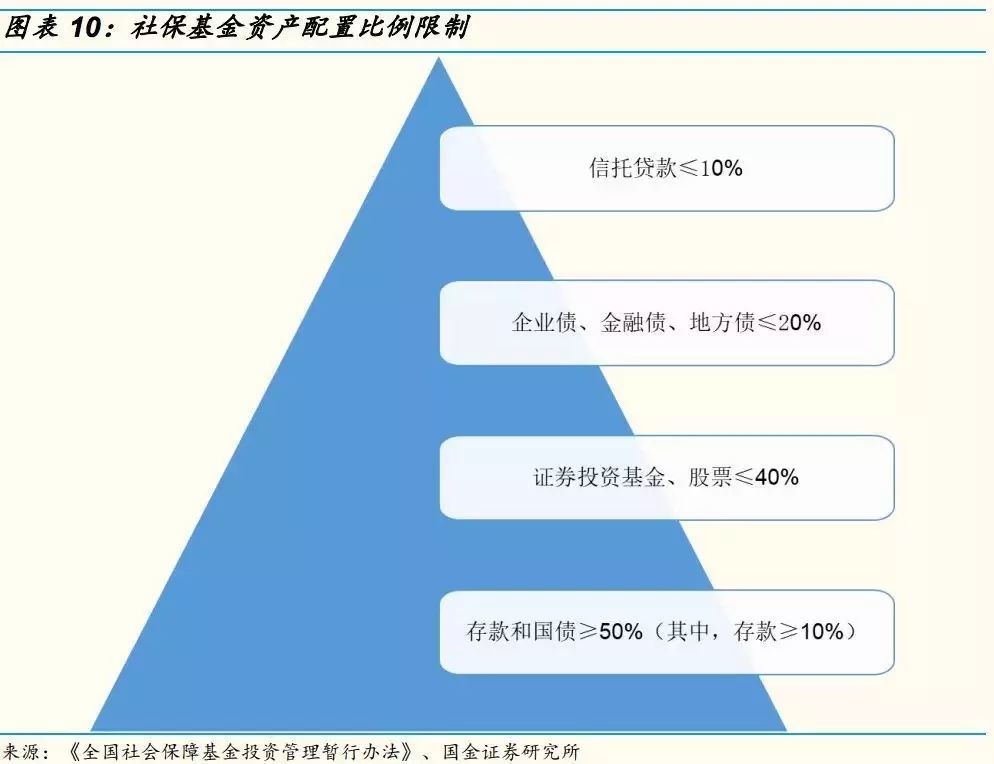

一个,是社保基金的资产配置比例。

社保基金是中国股市中,最大的机构投资者,担当着管理国家社保储备基金的重任。

目前,社保基金的资产规模已经超过2.2万亿人民币,自2000年成立以来,社保基金的年均投资收益率7.82%,累计盈利接近1万亿人民币,除了2008年亏损6.79%、2018年亏损2.28%外,其余年份均有盈利。

无论是资金体量,还是担负的社会责任,都要求社保基金必须稳健投资。

另一个是,格雷厄姆《聪明的投资者》中提到的股债再平衡模型,格雷厄姆是巴菲特的老师。以下内容,摘自该书的中译本:

作为一项基本的指导原则,我们建议防御型投资者投资于股票的资金,决不能少于其资金总额的25%,且不得高于75%:与此相应,其债券投资的比例则应在75%和25%之间。这里的含义是,两种主要投资手段之间的标准分配比例,应该是各占一半。根据传统,增加普通股比重的合理理由是,持续的熊市导致了“低廉交易价格”的出现。反之,当投资者认为市场价格已经上升到危险高度时则应将股票投资的比例减至50%以下。

需要说明的是,在《聪明的投资者》中所提到的防御型投资者,指的是无法在投资上花费过多时间和精力的普通投资者,这与风险偏好无关。

《聪明的投资者》自1949年首次出版以来,经历了70年的考验,用事实证明了其投资理念与投资策略的正确性,被无数人奉为投资经典,它也是巴菲特最推崇的一本投资书籍。

看完这两个案例,我们就可以明白,大多数普通家庭投资股票类资产的合理比例,大致就是40%至50%之间,股市便宜时,可以多配置一些,股市昂贵时,可以卖一些,最高不超过75%,最低不少于25%。

说明:本贴不构成投资建议,仅作为自己的投资笔记,如若跟随,责任自负。