日常闲聊,请关注我的微博:投资不决问沈潜

我正在更新一个系列长文:如果牛市终结,可以买什么?

国内股市,历来熊长牛短,暴涨暴跌,牛市结束后,可以买什么?是每个理性的投资人,必须要思考的现实问题。

已经更新的内容:前两轮熊市中,两个大赚的投资品种

触发牛市卖出条件后,最简单直接的操作就是买入货币基金、银行理财、债券基金、信托等固定收益类产品。

但是怎样挑选固定收益类产品,也是一门技术活儿。

下面,我就按照由简至繁的顺序,对这些产品的特点和投资技巧,做一个简单介绍。

一、货币基金

1、最小白、最无脑的产品,就是余额宝,在支付宝上直接申购就可以。

货币基金说白了,就是基金公司把大家手中的零钱集中起来,投资一些货币工具,比如说国债、央行票据、商业票据、银行定期存单、政府短期债券、高等级企业债、同业存款等等。

这些资产基本都是国家信用直接或间接背书的,安全性非常高,但投资门槛也非常高,把大家的零钱集中起来,资金规模上去了,就可以投资了,大家也可以因此获得比银行活期更高的收益。

2、更高阶的选择是,货币基金B类,可以直接在蛋卷等基金APP上申购,它的收益要比余额宝高一些。

货币基金可分为A类、B类,大家常买的都是A类。

A类和B类货币基金的投资门槛差距很大,A类有的1元,有的10元,有的100元起就可以申购,总之,门槛很低,但B类货币基金的门槛就很高了,至少要500万起,主要是卖给机构等大客户。

不过,很多基金销售平台,为了吸引用户,便把B类货币基金拆散了卖。

B类货币基金门槛这么高,到底有什么过人之处呢?秘密在基金运作费用里,B类货币基金运作费用极低,像南方天天利B,每年只有0.21%,而余额宝中货币基金,运作费用则要高得多,像天弘余额宝货币每年的运作费用就有0.63%。

做投资,省到就是赚到,光节省下来的成本,就可以让南方天天利B每年的收益率 比余额宝高0.42%,10万块钱每年躺着不动就可以多赚420块;而余额宝近两年的年化收益最高不过4%左右。这样算下来,南方天天利B的收益率,每年至少可以跑赢余额宝10%。

另外,B类货币基金规模通常要小一些,基金规模小了,也就更容易创造超额收益,当然,这只是可能,不是一定,这其实和指数增强基金是一个道理。

目前收益较高的B类货币基金有:南方天天利B、博时合惠货币B 等。蛋卷等基金销售平台上可以直接申购。

现在余额宝的收益已经跌破3%了,但这两只基金的7日年化收益率还在3.2%左右,我的一些零花钱,也放在这2只货币基金中。

二、货币型银行、券商理财

银行和券商也有类似货币基金的产品,只不过发行的机构,由货币基金变成了银行和券商。

银行、券商作为销售渠道,一些理财产品的真正风险,很多客户经理自己也不知道。我自己也只买银行的货币型理财产品。

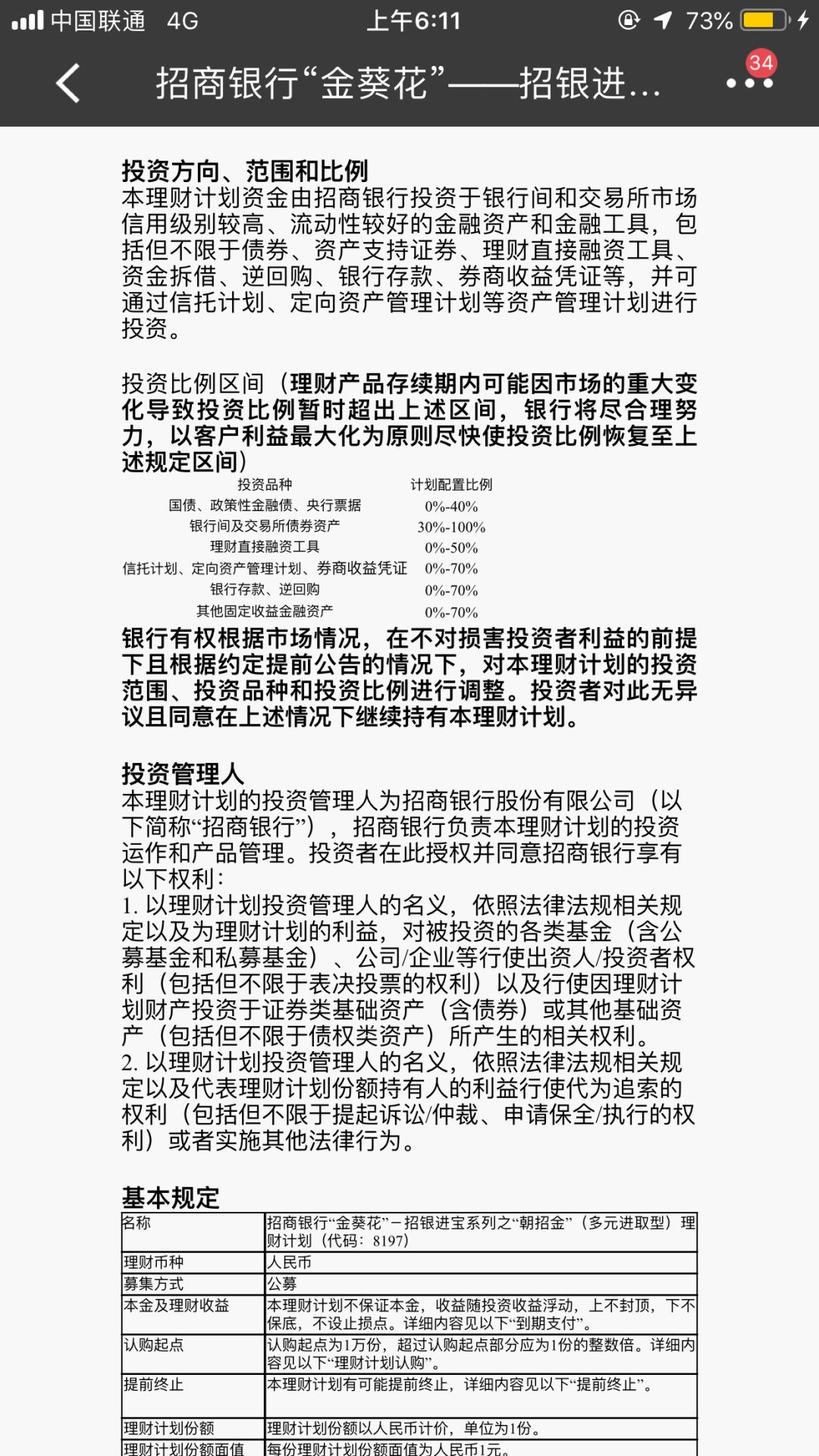

怎样判断呢?其实直接看它的产品说明书就好了,里面会具体讲到资金的投资方向、范围和比例,举个栗子,下图就是某行某款理财产品的说明书。

通常来说,银行、券商的货币型理财产品,申购门槛,要比货币基金高不少,通常要1万、5万甚至10万起买,但收益通常也会比货币基金高一些。

对于流动性要求高的朋友,可以选择银行的T+0 理财产品,可以快速赎回,实时到账。

触发在牛市中的卖出条件后,我建议大家申购期限较长的银行与券商的货币型理财产品,比如说一年或两年。

原因无他,管住你的手而已。

牛熊交替的过程中,会出现很多诱人的反弹,很多人亏大钱,就是在市场转熊后一路抄底。

这个过程里,看似有一些投资机会,但对普通人来说,是水中月,镜中花,看得见,却摸不着,还不如老老实实拿着理财产品实在。

三、债券基金

在早些年的时候,我的一些师友,在债券上都赚到过大钱。但随着刚性兑付的打破、投资门槛的提高,债券越来越不适合我们这些普通人直接去投资。

比较而言,债券基金是一个性价比更高的选择。

债券基金的分类,非常复杂,投资要点,也更繁琐一些。

根据时间期限的不同,可以分为短债基金,中长期债券基金;根据投资范围的不同,可以分为纯债基金、一级债基金、二级债基金;根据债券类别的不同,可以分为信用债基金、利率债基金;根据市场的不同,还可以分为国内的债券基金和海外债基金。具体如下图:

当然,这些分类也有交叉,比如说短债基金,也属于纯债基金;利率债类的基金里,也有短期和长期之分。

今天,我们先讲最简单的短债基金,剩余部分内容比较多,明天再讲。

1、短债基金

别人向我们借钱时,经常会承诺,在多长时间内,就可以把钱还上。

“还差多少天就可以把钱还上”,这在债券投资中有一个专业名词,就是债券的“剩余期限”。

剩余期限在1年左右及以内的债券,被称为“短债”。专投“短债”的基金,就是短债基金喽。

通常来说,剩余期限越短,违约可能性也就越低;再加上债券基金的持仓,通常都比较分散,这些都大大提高了短债基金的安全系数。

从常识的角度说,如果短债基金大面积出现安全性问题的话,那么,买货币基金也不会让人放心,因为短债基金的投资范围跟货币基金类似,主要投银行存单、国债、金融债等。

短债基金的收益率,通常要比货币基金高一些。

原因也很简单,因为短债基金的投资范围,要比货币基金更广。

前面已经说过,货币基金资产主要投资于短期货币工具,如国债、央行票据、商业票据、银行定期存单、政府短期债券、同业存款等。

货币基金可以投的领域,短债基金基本都可以投,但货币基金不能投的品种,比如说一些公司债,短债基金却可以投,这样一来,短债基金的收益率自然也就更高一些了。

短债基金的主要收益,还是来自于持有债券的利息收入。考虑到当前AA和AAA级短期债券的收益,短债基金未来保持3.5%-4.2%的年化收益率,应该是可期的。即使以3.5%的年化收益计算,也要比现在的余额宝收益高接近20% 。

从历史数据看,从2008年9月到现在,短债基金指数的年化收益率为3.56%,这也大致符合我们的预期。

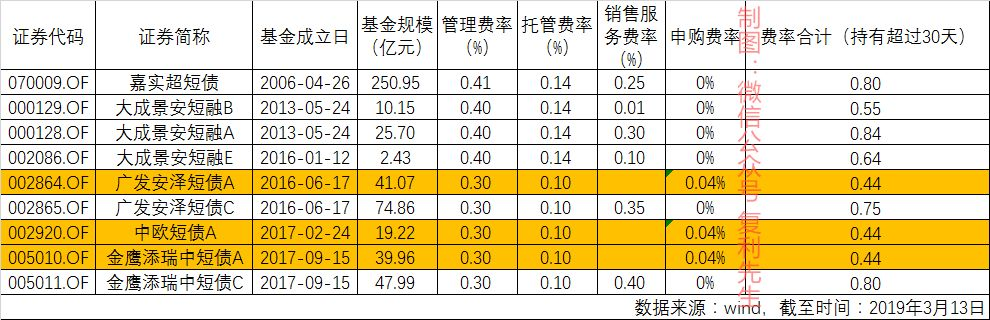

下表是在2018年之前成立、规模在2个亿以上的短债基金,供诸君选择。

好了,今天先写到这儿,明天我们接着更新。

后续将更新的内容:

一、固定收益类产品

1、纯债基金、一级债基金、二级债基金

2、信用债基金、利率债基金

3、海外债基金

4、信托

二、附有看跌期权的固定收益类产品

三、套利

四、被错杀的优质公司

说明:本贴不构成投资建议,仅作为自己的投资笔记,如若跟随,责任自负。