今天重新梳理了一遍格力电器的投资逻辑,具体如下:

人是恒温动物,降暑保暖都是人刚性的生理需求(现在正处于酷夏,大家应该对此有切身感受),空调就是满足这一需求的工具。

空调是一个技术演进和产品迭代都比较慢的行业,易于形成规模积累,最终造就巨头获取规模优势,进而降低单位生产成本,提高净利润率;事实上中国的空调行业确实也是按照这个过程来发展的,目前的空调行业巨头只剩下了格力和美的。

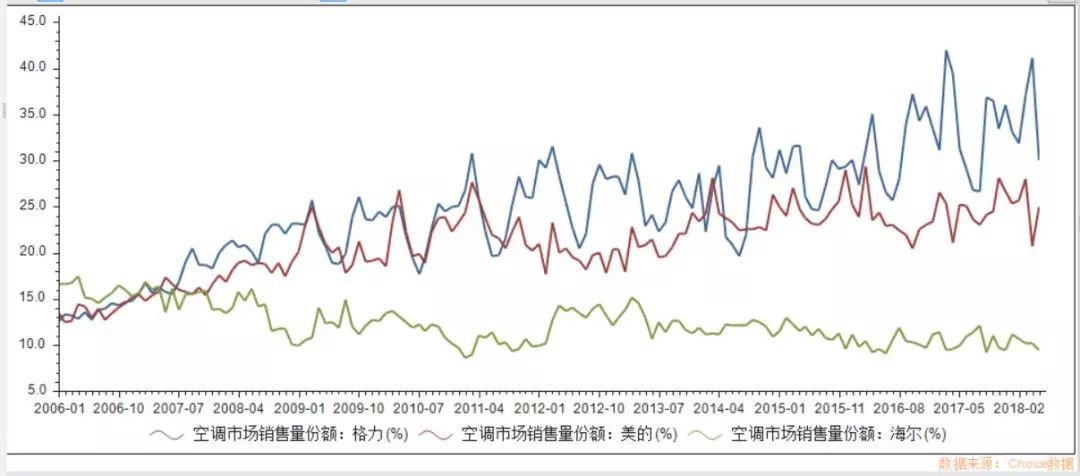

格力年报中没有系统披露过空调市占率的数据,美的集团的年报中每年都有披露,其数据来源为中怡康,从中怡康的数据来看,2006年至今,格力的市占率稳中有升;2012年至今,美的的市占率也并没有大幅提高,这应该在事实上确认了空调市场行业格局已定,即使方洪波掌帅美的,也并没有对行业格局带来质的改变。下图数据来自中怡康,由choice整理。

格力的优势在空调占据80%以上的营收,美的的优势在好的股权结构和公司治理,在空调的技术、产品、品牌和渠道上,美的对格力,最多是平手。

至于空调行业的天花板,我目前没有看到,我个人推测中国人均空调保有量还会有较大提升,即使保有量未来达到饱和,也会有更新需求。

行业格局稳定,而空调又是一个大众化的长期需求,作为行业第一的格力应该就能保持自己的高ROE。

关于管理层:从现在的迹象看,董总应该会连任,以董总的性格看,她应该会尽力站好最后一班岗;如果董离任,应该也是件好事,我看好工程师出身的黄辉。对我来说,无论董总或走或留,都是好事,没有谁是不可取代的。格力的另一大优势是股权足够分散,二级市场的股东能对管理层形成有效制约,银隆事件就是一个典型案例。

自2014年至2017年,格力电器的净利润(扣非后)分别为141.45亿、123.14亿、156.01亿、211.70亿,这4年中,有的年份房地产销量好,有的年份销量差,有的年份天气热,有的年份天气凉,其均值有一定的参考价值,这四年的均值为158.075亿。我对格力没有太高的盈利追求,只要保持这个盈利水平就可以。考虑到通货膨胀、提价、市占率的提升等因素,格力利润的实际增速要比这个数字会高一些,但投资做预测时,应该尽量保守。事实上,从经营现金流、预收款、应付款等财务数据看,格力电器的现金流要远比其利润数据更为可观。

周五收盘,格力电器的市值为2376.82亿,如果长期保持158.075亿水平,毛估估算下来,格力电器目前的市盈率为15倍。具体到今年来说,如果2018年能保持住2017年的利润水平,那么格力电器的市盈率就已经低于11倍,而从一季报和第三方的数据看,今年的盈利水平,应该比去年还要好。

从历史数据看,格力电器自2012年至今,分红率大约在40%至70%之间。尽管今年出现了年报不分红,但我相信公司的承诺,中报应该会分红,而且这只是一个偶发事件,长期影响不大,以现在的价格买入、持有格力电器,对我来说是比较舒服的。

利益披露:本人持有格力电器,如果未来有相关交易,会在实盘记录内进行公布。本文不构成任何投资建议,请独立决策。

说明:本贴不构成投资建议,仅作为自己的投资笔记,如若跟随,责任自负。