题图:三岁了~ | 摄影:宋港

实盘投资周报第 92 期,最新净值是 0.9882,本周增长 -0.04%。

最近关于 ROE 的讨论又多了起来,似乎用 ROE 就可以选到好的企业,轻松获得超过指数的收益。这些讨论中大多会引用芒格说过的一句话:

“ 一个投资者的长期(20 年 ~ 30年)收益率近似于等于一家企业的 ROE,和当时购买的价格的高低关系不大。”

这句话看起来很简单,但背后其实蕴含了大量的信息,如果不去了解这些背后的信息,则很容易误读,并用这句话去解释自己并不合理的行为。

比如说:

1)芒格说了,只要购买高 ROE 的股票,长期持有就可以

2)芒格说了,重要的是要买入好公司,买的价格没有关系

3)芒格说了,找到一个好企业,All In。持有这个企业 30 年,就是人生赢家

...

芒格这句话的根本含义是:

如果你能找到具有竞争优势(结果表现为 ROE 很高,但因果不能颠倒)、并且竞争优势能维持很长时间的公司,买下它。这样的企业会产生自由现金流,并且能把这些自由现金流以远高于社会平均资本回报率的方式投入再生产,产生更多的自由现金流。如果你找到了这样的企业,买的便宜一些还是贵一些,没有太大关系。

长期来看,你能获得的收益归根结底是企业创造的,因此,重要的是:用合理的价格,买入好的公司,长期持有。

我最近有一个感悟,我们每个人都特别喜欢用别人的“金句”来解释自己的行为,把自己的错误行为合理化。我越来越意识到,看似简单的的一句背后,往往蕴含了极高的智慧和认知。在没有足够积累的情况下,大概率来说,你根本不知道他想说什么。

我们来从以下几个方面看看芒格这句话背后都有什么。

什么是 ROE

先来看看什么是 ROE。

ROE 是 Return on Equity 的缩写,全称是净资产收益率,代表了一个公司的股东回报率,也就是说当股东把钱投资到企业中,企业运用这部分资金给股东带来回报的能力。简单的说,就是赚钱能力。

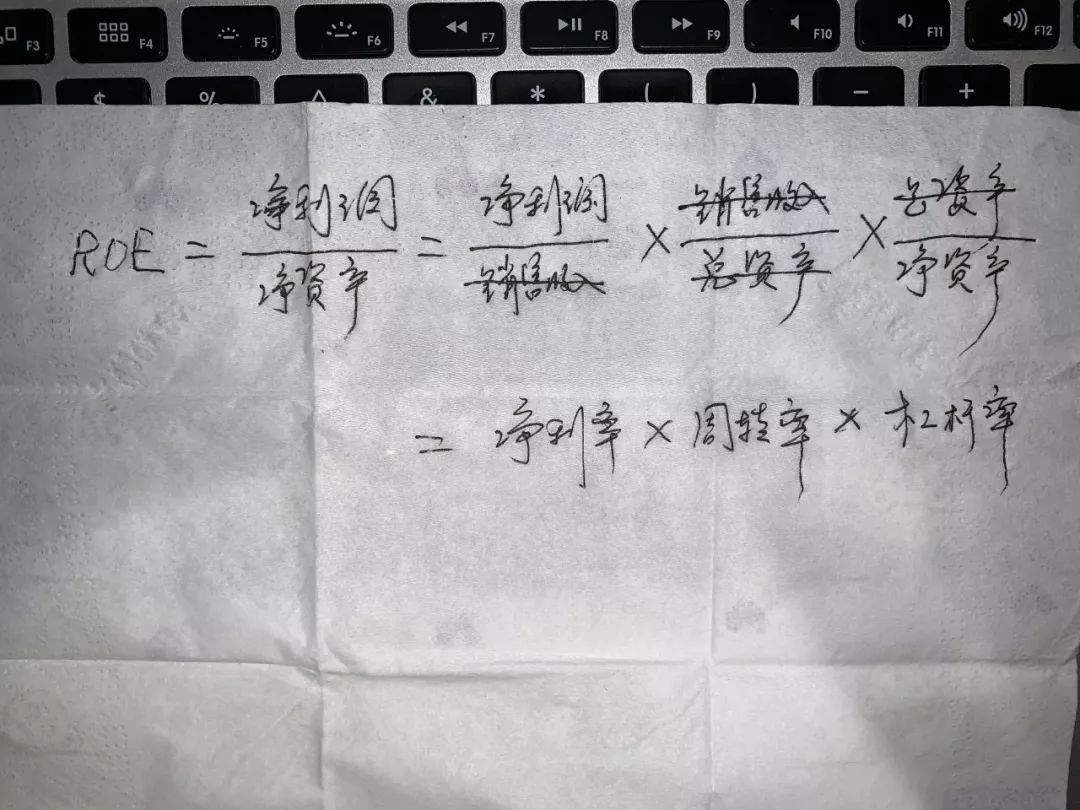

ROE = 净利润 / 净资产

举个真实的例子,且慢附近有一个新开的奶茶店,出品的奶茶很好喝,很多且慢的小伙伴们每天都要买一杯,包括我这个之前从不喝喝奶茶的人。我们附近还有另一家奶茶店,从奶茶的品质、价格、人流上来看,比第一家奶茶店差很多。

不用计算,直觉上,你也会觉得第一家奶茶店更赚钱。如果你希望做奶茶生意,显然希望和第一家奶茶店搭伙。

从财务指标来看,投入相同的资金,第一家奶茶店赚的钱,显然比第二家奶茶店要多。简单的说,就是 ROE 要高。

用杜邦分析把 ROE 做一个拆解,再来看看这家奶茶店为什么赚钱。

ROE = 净利润 / 净资产 = 净利润 / 销售收入 * 销售收入 / 总资产 * 总资产 / 净资产 = 净利率 * 周转率 * 杠杆率

我们分别来看一下组成 ROE 的三个因素。

净利率,衡量的是一个企业的产品或者服务的盈利水平。比如第一家奶茶店一杯奶茶平均在 18 元左右,第二个奶茶店一杯奶茶平均在 15 元左右,假设成本相差不大的话,第一家奶茶店的净利率更高。生活中,茅台、星巴克、苹果,净利率都很高。

周转率,衡量的是一个企业的资产利用水平和效率。比如第一家奶茶店机器更好,员工的主动性更高,并且通过闲时积极拓展外卖等方式,每天卖出的奶茶杯数是第二家奶茶店的两倍。显然第一家奶茶店的资产利用的水平和效率更高。

杠杆率,衡量的是一个企业借助其他社会资源帮助自己的能力。比如第一家奶茶店的客户忠诚度很高,积极购买店家的预付卡,而第二家奶茶店推出的预付卡无人问津。这样第一家奶茶店就用远低于社会融资成本的方式从自己的客户手中募集了资金,可以用这些资金购置更好的机器、雇用更多的人、开更多的店、更好的进行营销 等等。(BTW:但押金和预付卡并不同,你懂的 ... )

一个好的企业,通常会在这三个指标里面拥有一个或者两个指标显著高于同业,从而导致企业的 ROE 远高于其他同行。

ROE 的背后是什么?

看起来很简单,只需要选择高 ROE 的企业就好了,小学数学就够了。是这样吗?

ROE 是一个财务指标,是一个结果。ROE 的背后,是一个企业的竞争优势,是它的竞争对手做不到的事。

如果只是盯着结果指标,很可能买入之后,企业的竞争优势不再,ROE 一路走低。这样的企业自然是不值得拥有的。

拿两家奶茶店来举例,假设第一家奶茶店,投入的资金是 100 万,第一年赚了 20 万(净利),ROE 为 20%;同样的投入,第二家奶茶店只能赚 8 万,ROE 为 8%。

20% 和 8% 的背后,代表的是第一家奶茶店巨大的竞争优势。

第二家奶茶店也想每杯奶茶卖 18 元,也想每天多卖出一倍,也想自己的客户都能购买预付卡从而获得更多的资金用于发展。但它做不到。

“做不到”。这简单的三个字背后的原因是什么?找到了这些东西,你才抓住了 ROE 背后的本质。为什么用户愿意为一杯奶茶多花 3 元钱?为什么同样一个小店,每天卖出的奶茶相差这么多?为什么客户愿意承受风险,提前把钱充入预付卡?

商业世界竞争激烈,竞争对手每天都在想着如何超越那些优秀的企业,赚更多的钱。

所以,当你看到一个高 ROE 的企业时,你首先应该告诉自己,ROE 只是结果,是竞争优势表现在财务指标的表象。然后再问问自己:ROE 背后的竞争优势是什么?这些竞争优势能维持吗?容易被抄袭和颠覆吗?

你能持续拿到这个 ROE 吗?

假设你找到了一个具有竞争优势的企业,你还需要知道不分红的情况下,这个 ROE 能维持多久。

芒格说 “ 一个投资者的长期(20 年 ~ 30年)收益率近似等于一家企业的 ROE,和当时购买的价格的高低关系不大。”,巴菲特也说过类似的话,“ 选择常年 ROE(20年 ~ 30年)大于 20% 并且不需要额外资本投入进行内生性增长的好企业。”

他俩说的关键点是,企业可以把盈利赚的钱,以同样的赚钱效率,再投入到企业里面。

“同样的赚钱效率”,看似简单的六个字,其实非常难。

用户需求是不是足够多?企业的天花板是不是足够高?企业文化随着企业的变大会不会走样?这些都会限制一个企业的持续增长。

如果企业没法把盈利以同样的赚钱效率投入到生产运营中,或者投入的效率低于社会平均的资本回报率,通常会选择分红,也就是把赚来的钱分给股东。

拿巴菲特投资过的喜诗糖果来举例。喜诗糖果多年的平均 ROE 为 25% 左右,但它只是在加州附近具有区域性的竞争优势,它有限的几次迈出自己能力圈的尝试并不成功,并没有办法用“同样的赚钱效率”去将每年的盈利投入到生产中。因此喜诗糖果会把大部分的盈利用来分红。

但是请注意,

第一,这些分出来的钱,收益率只有股息率的水平,没有 ROE 的水平;

第二,这些分出来的钱,没法再参与公司的复利积累。

还是拿奶茶店来举例。

第一家奶茶店,投入的资金是 100 万,第一年赚了 20 万(净利),ROE 为 20%。这家奶茶店市值 200 万(2 倍净资产)。你花了 100 万,用 2 倍净资产的价格买了这家奶茶店的 50% 的股份。

经营过程中,店长发现自己的竞争优势只是在这个园区,它尝试在其它地方开了几家分店,效果都不好,要么每天卖不了几杯,要么卖不了 18 元。于是店长选择把全部盈利进行分红。

你觉得你的收益率是多少?是企业的 ROE 吗?

并不是。你获得的收益率并不是这个奶茶店的 ROE(20%),而是股息率(20 万 * 50% / 100 万 = 10%)。

因此,芒格那句话背后的关键,是企业是否能把盈利按照 ROE 投入再生产。

从数学的角度,是复利的游戏可以持续多久;从商业的角度,是企业的赛道有多长,天花板有多高;从社会需求的角度,是这个需求究竟有多大。

假设第一家奶茶店真的是一个伟大的企业,以 20% ROE 增长了 30 年,30 年后它每年的盈利是多少?

4700 万,一年赚 4700 万。

问题是,能这样持续增长吗?你需要判断很多东西。

从商业的角度,你需要判断 4700 万的盈利背后,需要多少开多少分店,雇用多少员工。你需要判断在扩张到全国的情况下,这个奶茶店能否还卖的动高价格的奶茶?能否还保持之前甚至更高的经营效率?能否让在客户基数增长了 200 倍的基础上,让他们依然心甘情愿购买预付卡 ...

从社会需求的角度来说,你需要判断现代人的饮食结构趋于健康是否会对奶茶行业造成冲击?大家都不吃糖了,也没人喝奶茶了,怎么办?

更深一步,很多优秀的企业在成长的过程中通常都会拓展自己能力圈,做其它的事情。如果这家奶茶店选择开始卖咖啡,它还能保持之前的竞争优势吗?

和买入价格关系不大吗?

假设你找到了一个能持续 30 年保持高 ROE,并且不分红,换句话说,可以持续把盈利再投资的企业。

你用 2 倍,还是 4 倍的 PB的价格去买它,差别并不大。

为什么?

如果我用 4 倍的 PB 去买,初始的价格贵了 2 倍。但是经过 30 年漫长时间的折算,这 2 倍的差距折合年化仅为 2% 左右。

2% 的年化估值差异比起 20% 的年化 ROE,当然买的贵一点没有太大关系。

但是,你真的能找到能够连续 30 年保持 20% ROE 的企业吗?如果不那么确定,那还是买的便宜一些比较重要。

当你用 10 倍甚至 20 倍净资产的价格去买一只大白马(高 ROE)的时候,可以再问问自己,这个企业的竞争优势能持续多久,他的赛道有多长,他的企业文化能否支持这么久的高增长。

可以 All in 这样的企业吗?

假设你找到了一个能持续 30 年保持高 ROE 增长的企业,并且它的价格并不贵。是不是就可以 All in 了?

前一段和一个朋友聊投资,她最后兴奋的对我说:“孟岩,我认识一个特别厉害的投资人,下次介绍你们认识。他在早期把所有钱 All in 在腾讯上,赚了特别多钱。是我身边最懂投资的人。”

说实话听到这里我就没有兴趣了。

我们生活的世界是一个概率的、非线性的世界,很多看似非常确信的事情,由于运气的影响,结果也并不确定。

All in 一个公司,说明缺乏基本的概率和统计学思维。站在 10 年前,你能确信微信的诞生吗?再来一次的话腾讯依然能做到吗?在另一个平行世界里,也许小米凭借米聊成功的颠覆了 QQ ...

南添老师经常说投资要经过“未然历史的测试”,E大经常说投资是对未来各种概率区间的一个综合下注,说的都是这个意思。芒格这句话说明了我们投资好企业的重要性,但并不是说你要 All in 到一个企业身上。

如果你 10 年前 All in 的不是腾讯,而是百度、搜狐或者人人网呢?

最后

今天写的太长了,快 4000 字了 ...

最近经常看到有人引用芒格这段关于 ROE 的话,然后做各种错误的解读,于是想简单写一下,结果我错了。如果把关于这段话我想说的都写下来,估计还得再来 10 倍的文字。如果把这句话芒格真正想表达但我还没有领悟到的,也写出来,估计还得再来 10 倍。

最后想说是,投资是一个进入门槛很低,但要做好,需要的综合能力无限高的行业。你需要非常多的商业、投资、统计学等学科的知识,才有可能做好主动型投资。

对绝大多数人来讲,把这些时间放到工作和生活上,努力积累本金,用指数基金获取市场平均的收益率,或许是更好的选择。

2、本周操作

7月19日:跟随 Earl 二八轮动的调仓

3、最新净值

本周实盘账户无新增资金。

最新的资产是 5,115,836.40,基金净值是 0.9882,本周增长 -0.04%。

最后附上最新的且慢截图(2019年7月19日)

市场有风险,投资需谨慎。本记录不代表任何推荐之用,仅作为自己的长期投资验证。投资者应保持独立思考。

------------------------------------------------------------

作者:孟岩

公众号:DreamyTalks | 孟岩