题图:万里独行 | 摄影:钟琛

实盘投资周报第 107 期,最新净值是 1.0173,本周增长 0.28%。

前一段有朋友询问我关于著名的大空头、曾经在 2008 年全球金融危机中名利双收的基金经理迈克尔·布瑞(Michael Burry)预测指数基金的大发展将导致美股崩盘的看法。

这个周末我看了迈克尔·布瑞在彭博关于这个观点的访谈,写一下我的看法,包括以下几个部分:

有关预测

指数基金大发展导致崩盘的逻辑

“价值发现” 是什么意思?

美股会崩盘吗?

A股呢?

Let's Go.

有关预测

迈克尔·刘易斯根据 2008 年真实事件创作的小说《大空头》以及同名改编的电影把迈克尔·布瑞送上了神坛,布瑞仿佛抱着水晶球的巫师,可以再一次预测危机。因此他的此番预言在美国也引起了不少讨论。

但其实,准确预测本身是一件非常困难的事情。

拿中国市场来说,2005 年许小年教授提出千点论,随后市场真的跌破了1000 点,大家惊为天人。但许小年教授之后的几次预测却都没有应验。当然,这时候你一定能从媒体上看到下一个预测准确的人,并期待他的下一次预测了。

市场上总有预测正确的人,但没有一直预测正确的人。这里面的根本原因是金融市场是一个复杂的混沌系统,一个结果的发生由各种各样的因素导致,而且预测本身又会进一步的影响市场,因此准确的预测市场的拐点是极其困难的。(当然,这里说的是准确的拐点,大周期的温度还是可以测量的)

别误会,这里我并不是说迈克尔·布瑞是频繁预测的大神。恰恰相反,迈克尔·布瑞是一个很关注市场本质的人,他的每次预测非常有逻辑。

接下来我们就来看看布瑞为什么认为指数基金的大发展会带来市场的崩盘。

指数基金大发展导致崩盘的逻辑

迈克尔·布瑞认为指数基金的大发展会导致市场崩盘的原因主要有以下三点:

1)大量的资金没有通过“价值发现”,就通过指数基金配置了股票

2009年以来,伴随美股长达 10 年的大牛市,指数基金也迎来了大发展。我查了一下数据,美股指数基金(包括其它被动型投资)持有的股票市值占美股总市值的占比,从 2010 年的 24% 快速上升到了 2017 年的 42%,到今年更是超过了 50%。

但问题是这些资金没有通过“价值发现”,而是被动的根据指数权重购买股票,也推升了权重股票的价格。但是一旦长达 10 年的净流入变成净流出,这些资金也会不问价值一股脑卖出,从而引发风险。

布瑞认为这些资金并不清楚资产的实际价值和质量,这像极了 2008 年的 CDO。

2)“紧急出口”很狭窄

布瑞认为,在关键时刻“流动性”将成为致命的风险。以罗素 2000 指数为例,这个指数的大部分股票的交易量都很低。拿布瑞采访当天的行情为例:其中 1049 只股票的成交量不足 500万美元,其中有一半(400 多只)甚至不足 100 万美元。但是,通过指数基金和被动化投资,有超过 1000 亿的资金持有这些股票。标准普尔指数也差不多,这个指数中包括了世界上最大的一些公司,但即使这样,超过一半的股票(266 只)的成交量低于 1.5 亿美元。看似很多,对吧?但是,通过指数基金和被动化投资持有这些股票的资金超过数万亿。

布瑞打了一个形象的比喻,这就好比一个剧院,里面的人越来越拥挤,但是“紧急出口”还是原来的大小。当火灾发生大家都夺门而出时,灾难就会发生。

3)算法化以及衍生品

美股市场近年来高度算法化,极端情况下,当大量的指数基金同时不问价格的抛售股票、特别是一些低流动性的个股时,没有人能以市场价格成交,价格会因为抛售而崩溃。与此同时,这些被动型基金的抛售还可能会引发其它风险,因为有非常多的对冲基金因为对冲等目的在自己的投资组合中把指数基金作为基本组成部分,这将引起难以预料的连锁反应。

和预测 2008 年金融危机一样,在推理后,布瑞留下了经典的预言:

" It won't end well. This fundamental concept is the same one that resulted in the market meltdowns in 2008. However, I just don’t know what the timeline will be. Like most bubbles, the longer it goes on, the worse the crash will be. "

结局已经注定。和 2008 年的情况没什么两样。虽然我不知道崩盘何时发生,但和大多数泡沫一样,泡沫持续的时间越长,崩盘时会越惨。

如果你感兴趣,可以看一下他接受彭博采访的文章。

https://www.bloomberg.com/news/articles/2019-09-04/michael-burry-explains-why-index-funds-are-like-subprime-cdos

“价值发现” 是什么意思?

布瑞的访谈里面谈到了“价值发现”,我猜有些朋友不明白这个词的含义,我来解释一下。

有一句话你一定经常听到:美股大部分的主动型投资人(自己炒股的)无法跑赢指数。这句话没错,这也是过去 10 年美股指数基金大发展的重要原因之一。

但有趣的是,正是这帮“无法跑赢”指数的人决定了指数中股票的价格。

等等,这可能有点儿绕。换个角度说。

当你有一笔钱,准备自己买股票,做一个投资组合的时候,你需要做以下几件事情:

投哪几只股票?

什么价格买?

每只股票投资多少权重?

然而你有没有想过这个有趣的问题,当我们投资指数基金的时候,好像没有人在做这三件事情。其实不是。正是市场的其它主动型投资者在帮助被动型投资者完成这三件工作。

这些主动型投资人(俗称“炒股的”  ),运气有好坏、能力有高低、目的有不同,但他们每天在市场的每一笔交易,决定了中国平安的价格,决定了格力电器的价格,决定了乐视的价格,决定了排在市场前 300 名的股票是哪些 ...

),运气有好坏、能力有高低、目的有不同,但他们每天在市场的每一笔交易,决定了中国平安的价格,决定了格力电器的价格,决定了乐视的价格,决定了排在市场前 300 名的股票是哪些 ...

于是,作为被动型投资者,就可以“享受”这些研究成果。

以沪深 300 为例,通过持有沪深 300 指数,就持有了“最有价值”的 300 家企业。当大量的资金在购买沪深 300 指数基金的时候,并不会研究这些公司的基本面,而是根据“主动型投资人”的交易结果,选择这 300 家股票,按照他们的权重以及价格,来交易。

这里有一个很重要的假说——“有效市场假说”,也就是这些主动型投资者作为一个整体,能够“发现”一个股票(公司)的真正价值。这也是一个有争议的话题,今天不展开,以后再聊。

来看两个极端情况。

1)市场里 100% 都是主动型投资者

没有被动型投资者,大家都自己下场炒股票。

虽然都是主动型投资者,但真正起到“定价”或者“价值发现”的只是其中的一小部分人和一小部分交易。我可能有偏见,但我认为大多数交易量其实是没有价值的。

2)市场里 100% 都是被动型投资者

这就有趣了。指数基金或者被动型投资只会根据指数被动的购买。至于最重要的三要素,“股票”、“价格”、“权重”,它是不关心的。但市场上已经没有人去做“价值发现”或者“定价”了。好公司并不一定就比差公司的价格更高。因此很有可能出现极端情况,比如中国平安的股价 10元,每股收益也是 10 元。从基本面来分析,相当于买入当年就回本了。

我想你会猜到接下来会发生什么事情。聪明人一定不会放过这样的机会,他们会去购买中国平安的股票,直到把股价推到和内在价值相匹配。

于是,主动型投资人就产生了。

现在美股的主动型投资和被动型投资的比例是多少呢?各 50%。

美股失去“价值发现”的功能了吗?并没有。

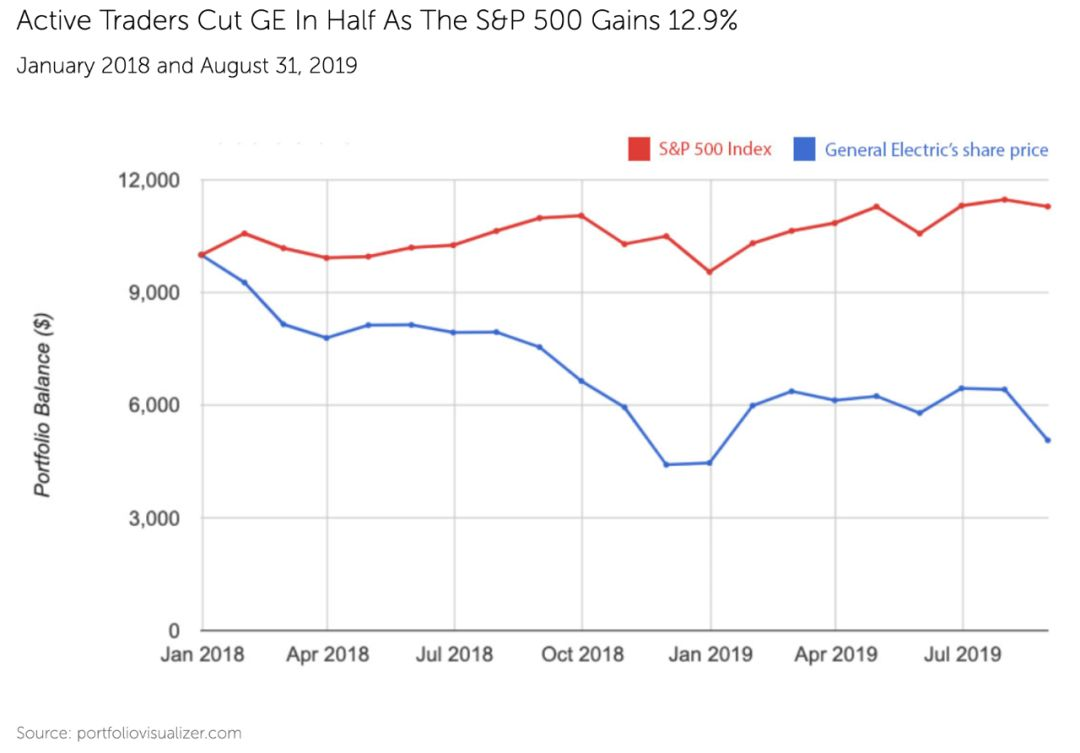

我们来看一个标准普尔和 GE 的例子。

2018 年 1 月到 2019 年 7 月,标准普尔增长了 13%,但是作为权重股的 GE 仍然下跌了 50%。资金持续流入标普 500 指数基金会给 GE 带来持续的买入,但这样的买入并没有抵消掉主动型投资人因为公司基本面变差的卖出。

当然,50% ~ 100% (被动型投资者的占比)之间,一定存在着某个值,到达这个值的时候,主动型投资者的“价值发现”功能会减弱,从而带来更多的价值偏离以及投资机会。

具体是多少?我不知道。

美股会崩盘吗?

布瑞认为美股市场迟早会崩盘的根本原因是,随着这一轮长达 10 年的美股牛市,大量的资金通过指数基金和被动型投资参与到市场中。但问题的关键是,这些资金根本不明白所投资资产的价值究竟如何。不懂资产价值几何,这也会导致在极端情况下,长达 10 年的净流入可能会瞬间变成“步伐一致”的卖出。

当这样的卖出发生时,如果指数基金占比足够高而主动型投资人(此为接盘侠 )不够,因为卖的人远远超过买的人,大部分流动性不足的股票都会出现价格崩溃。再加上可能会引发的连锁反应,市场就会崩盘。

)不够,因为卖的人远远超过买的人,大部分流动性不足的股票都会出现价格崩溃。再加上可能会引发的连锁反应,市场就会崩盘。

我觉得布瑞的说法是有道理的,美股指数基金的大发展刚好伴随着长达十年的美股大牛市。市场没有机会去测试反转向下的时候可能发生什么样的情况。但繁荣的反面是什么,其实并不难想象。

当然,即使崩盘发生,我觉得大概率是由于流动性不足而导致的瞬间价格崩溃。如果你投资了美股的指数基金,只要你没有杠杆、不因为恐惧而卖出,就问题不大,价值终究还会反映到价格上。

A股呢?

问A股可能就想多了 ...

我让且慢的小伙伴查了一下数据,A股的指数基金持有的股票资产占 A股实际流通市值占比大概在 1% ~ 2%,还处于非常低的阶段。

“步伐一致”的卖出,在我们这里不是常事吗?,2015 年经历了一回,去年底就又经历了一回 ...

另外,虽然A股的投资者大部分是主动型投资人,但无论是个人还是机构,真正能起到“价值发现”的比例,占比非常低。这也是A股价值投资者能够有比较稳定的超额收益的重要原因。

因此,我觉得我们担心这个还太早。倒是可以借助美股来观察一下未来美股走熊的时候,指数基金的大发展到底会引发什么样的情况。

拭目以待。

2、本周操作

11月1日:跟车 S 定投(买入中证 500,中证红利,华宝油气各 1000 元)

3、最新净值

本周实盘账户无新增资金。

最新的资产是 5,266,727.49,基金净值是 1.0173,本周增长 0.28%。

最后附上最新的且慢截图(2019年11月1日)

注:我使用且慢的时间,比开始记录这个实证的时间早,所以累计收益会有不同。

市场有风险,投资需谨慎。本记录不代表任何推荐之用,仅作为自己的长期投资验证。投资者应保持独立思考。

------------------------------------------------------------

作者:孟岩

公众号:DreamyTalks | 孟岩