新朋友先看Q&A,你大多数困惑里面都有答案:

朋友们,开始浏览本月ETF计划前,请仔细阅读以下几点:

1、本计划绝非任何形式的投资建议或是投资指导。

这个计划只是我个人的投资计划。始于2005年,目前正在进行2015年7月开始的第三轮。2010年第二轮开始,有朋友参考这个计划投资。到了这一轮,参考的朋友更多了。

如果这个计划能帮助您,我们会替您感到高兴,仅此而已。我们绝不会向您以各种形式收费、分成。如果您因为这个计划而亏损,我们也只能说一声很遗憾。也是仅此而已,我们不会承担任何责任。

2、请任何朋友开始参考这个计划前,要再三考虑自己是否能忍受甚至可能长达3-4年的熊市。

本计划虽然过去12年取得了超过10倍的盈利,但大家要知道,在12年中,真正让利润大幅增长的时间大概只有5-6年的三次大牛市。中国股市是个牛短熊长的市场。我们在超过7年的大熊市中慢慢买入,最终才取得了牛市利润的爆发。你一定要清楚,70%以上的人无法忍耐几年的熊市。所以,确认你自己能忍,再开始参考本计划。同时,未来会有多少收益我们并不知道。因为我们无法预计未来的市场会怎么走。

3、未投入的剩余资金可以去买任何你想买的投资品种。只要每个月初用的时候能到位即可。如果某个月会投入5份以上的资金,会提前3天到一周说明。

4、第三轮ETF计划的每篇推送,可以回复年月数字查看。从“1507”开始。也可以在公众号主页下方菜单选择“投资计划”栏目查看。

2020年10月第一次操作计划——150份

买入易方达高等级债券一份

(场外000147)

(该品种自目前价格预计最大跌幅25%)

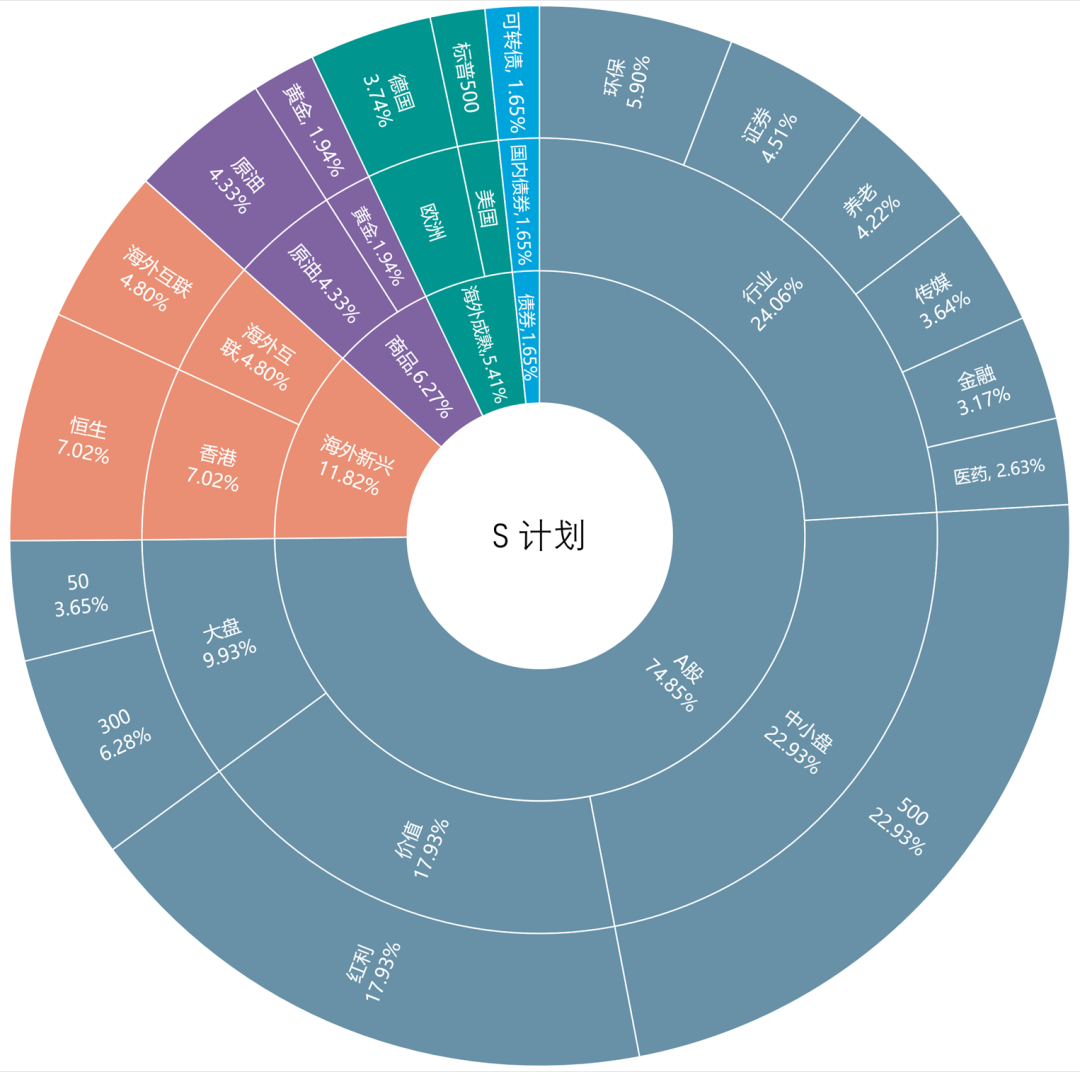

2020年10月第一次操作计划——S定投

S定投专为没有150份资产

只有每月结余的朋友们量身定制

本次不操作

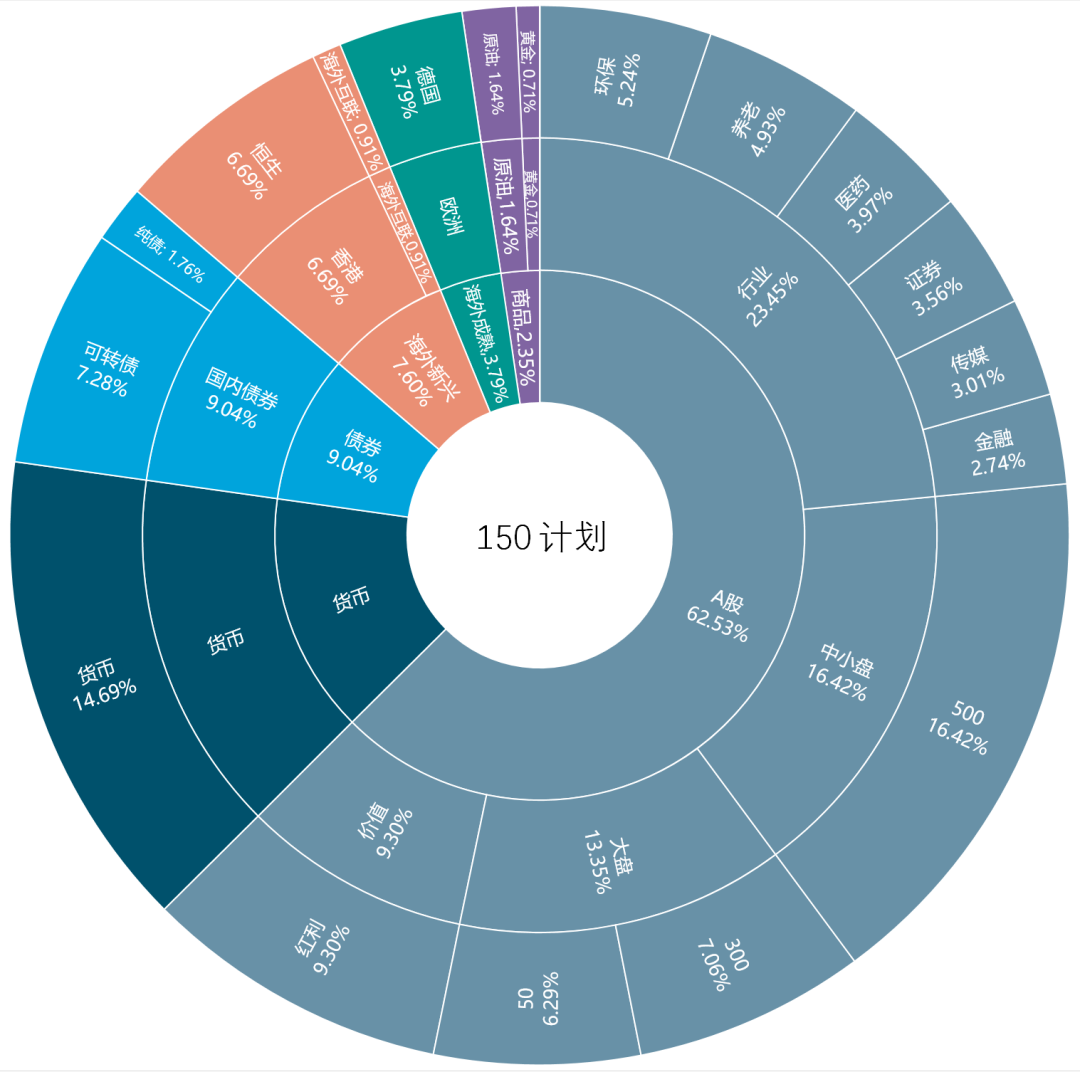

150份资产配置&收益率

第三轮150计划收益率接近历史新高,领先同期沪深300接近40%,领先同期中证500超过70%。

到目前为止,还没有买入的往期计划

50ETF (510050)一份 (价格不超过2.117(分红调整价格)、2016年8月计划)

食品饮料 (160222)一份 (对应国证食品饮料399396不超过8000点、2016年10月计划)

180ETF (510180)一份 (价格不超过2.84、2016年10月计划)

设计适合你自己的资产配置组合(一)

知道不知道我已经有多久没写发车文章了?

126天,整整4个月了。

主要原因不是懒或者忙(绝对不是)。而是因为行情非常稳定,即使中间有过大涨大跌,在我们的眼中,也不过是小波动而已。不需要大量买入,不需要大量卖出,所以也不用说太多。佛系持有就行,各位大爷吃好喝好。

前几天,我发了一篇关于千万资产的文章。评论里有不少富豪朋友问到关于如何稳定获取x%收益率的问题。加上今天我们又买了一份债券,那我就简单展开说说资产配置的问题。

我们从获取无风险/低风险收益率开始说。

世界上没有绝对的无风险投资。银行存款算是最最安全的投资了吧?难道银行没有倒闭的可能吗。万分之一,十万分之一的可能也是可能。所以我们讨论的“无风险”,只能是相对来说的无风险。或者说,低风险。

每个人的风险偏好是不同的:

资产千万亿万的人,重视的是如何让自己的资产稳定增值。因为几个点的收益,绝对值就已经非常高;

资产较少的人,会追求相对较高的收益率。因为收益率太低意义不是太大。比如你拿5000元来投资,每年收益10%,已经非常非常不错了吧,绝对值也只有500元,吃两顿饭或者买两件衣服就没了。更别提10%的低风险年收益率已经非常困难。

同样,年纪大的人会追求稳定。因为留给他们的犯错空间越来越小了。一旦投资不利,会影响退休后稳定安逸的生活。而刚毕业的年轻人则不同,他们即使在一次牛熊中损失大半,也依然有至少5-7次大牛市在前面等着他。所以相对来说他们会激进一些。

所以你的需求是独一无二的。你可以把自己代入四个象限,分别是:

钱多的年轻人、钱少的年轻人、钱多的中老年人、钱少的中老年人。

找准自己的定位后,再开始制定适合你自己的投资组合。

四个象限中,除了钱少的年轻人,其他三类我都建议认真研究无风险/低风险组合(以下简称低风险组合),因为这类组合适合你们。同时,即使你追求高风险组合,也应该在低风险的基础上进化。这样,你才对投资会有一个大局观。

我之前说过很多次,老一代国人对于投资的态度分为两种:

第一种是认为金融投资都是骗子,一定赚不到钱。所以他们只敢存银行、买理财、买国债。

第二种是赌徒。他们疯狂追求高收益,他们牛市入场买股票、买p 2 p、买数字货币、买任何他们认为能快速获利的东西。

我衷心希望,新一代的中国年轻人不再重复这两条路。什么是资产配置?如果你注意到我们每次发车文章的这张图,你就会懂:

注意这张图从内开始第二圈的类别,分别是:

A股、货币、债券、海外新兴市场股票、海外成熟市场股票、商品。

第三圈更加细分,在以上大类中,再次细分为:

A股价值股、A股大盘股、A股中小盘股、A股行业股、国内债券、海外债券、港股、海外互联、欧洲、美国、原油、黄金。

第四层则分得更细。

这,就是资产配置。

也许看到这里你的头已经开始疼了。别急,这已经是相当高级、复杂的资产配置方式。一开始,你完全没有必要这样设计。你只要这样做,就能做好一个低风险组合配置:

第一层:85%债券+15%A股(沪深300),每年年末再平衡。

是不是非常简单?每年只要花费很少很少的时间,就可以取得极低风险下的可接受收益率。这个组合,在过去十年中,只有2013年股债双杀的情况下亏损了不到5%,其它所有年份都取得了盈利,年化收益率4%-5%。

你是不是觉得太低了?确实不高。不要急,我们一层一层来。从最简单的开始,每个人根据自己的情况各取所需。

第二层:动态平衡。

你有没有发现我们的150计划仓位是不断变化的。

2015年7月,股灾前最高点时,我们的现金仓位几乎占了100%,A股基本没有。之后,随着市场不断下跌,我们的权益类资产占比越来越大,最终在2018年钻石坑前附近大幅提升。一直到现在,没有再发生大的变化。

这就是“动态”平衡。

这时,不再将债券与A股的比例固定。而是根据市场估值状态动态调整。在低风险配置概念中,我建议你将债券的波动范围设置在70%-95%,股票的波动范围设置在5%-30%。如果你愿意提升风险容忍度,获取更高的收益率,可以加大股票仓位波动范围。第一层的固定比例也是如此,可以设置80:20或者75:25等。

动态平衡后,风险并未大幅增加,依然可以做到除了2013年外每年盈利,但年化收益率已经可以提升到超过7%。

写着写着发现已经太多了,一次写不完,我们就下次继续说吧。再说一次,资产配置是由浅入深,循序渐进。从固定比例到动态比例,到后面操作难度和收益率加大、也更加有趣的配置方式,相信至少会给你一些启发,完善自己的系统。

有人说,搞这么复杂干嘛,我直接买个配置基金不行吗?

不行。

你以前不会,现在不会,以后也绝对不会把所有资金买入一只/一类品种。只要你手上还有钱,那你就需要“资产配置”的理念。

当你在熊市低位,看着手里那只配置基金浮亏30%却不得不拿钱出来买房/结婚/治病/孩子上学的时候,你才会知道资产配置的重要性。即使你那只配置基金之后在牛市中赚了70%,也与你无关了。

因为,熊市中急用钱的你,把它亏损卖掉了。

除非你穷困一生,永远没有闲钱进行金融投资。不然的话,资产配置是你必须上的一节必修课。我愿意与你分享我十几年配置经验的一些心得,希望你喜欢,更希望对你有用。

下次接着说。

------------------------------------------------------------

作者:ETF拯救世界

公众号:chinaetfs | 长赢指数投资

微博:ETF拯救世界 | 二级市场捡辣鸡冠军