日常闲聊,请关注我的微博:沈潜随手记

美团是这两年的明星股,也是我长期关注的一家公司,昨天它公布了2020年三季报,今晚,我系统聊下我对它的看法,本文所有数据都来自美团的财报。

一、美团的商业模式

美团以团购起家,但最终能成为当前的美团,靠的是外卖。

外卖,是一门非常辛苦的生意,利润率很薄,个人观点,未来,美团外卖业务本身,也很难赚太多钱。

外卖是一个终生、高频需求,外卖对于美团最大的意义是,吸引新用户,并维持老用户的使用黏性,然后通过酒店、旅游等毛利率更高的业务,进行变现。

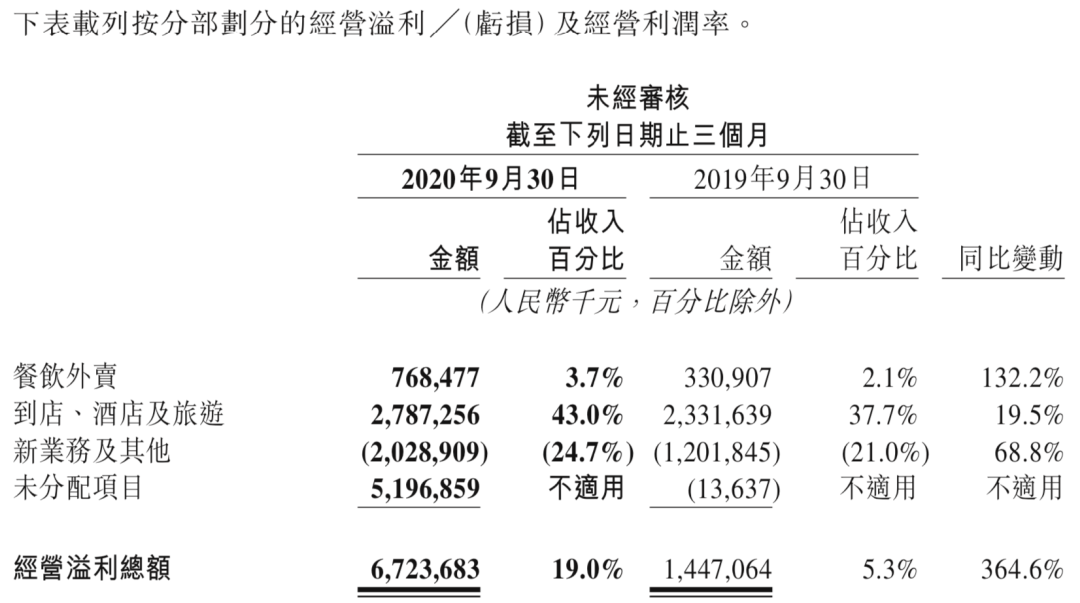

下表,是今年和去年三季度美团各业务的盈利数据,餐饮外卖的利润,只是到店、酒店、旅游业务利润的零头。

二、美团的隐忧

1、短时间内,人力成本看不到降低的可能

美团成本的大头,是骑手的人力成本,美团每个季度销售成本的增加,主要也来源于骑手成本的提高。

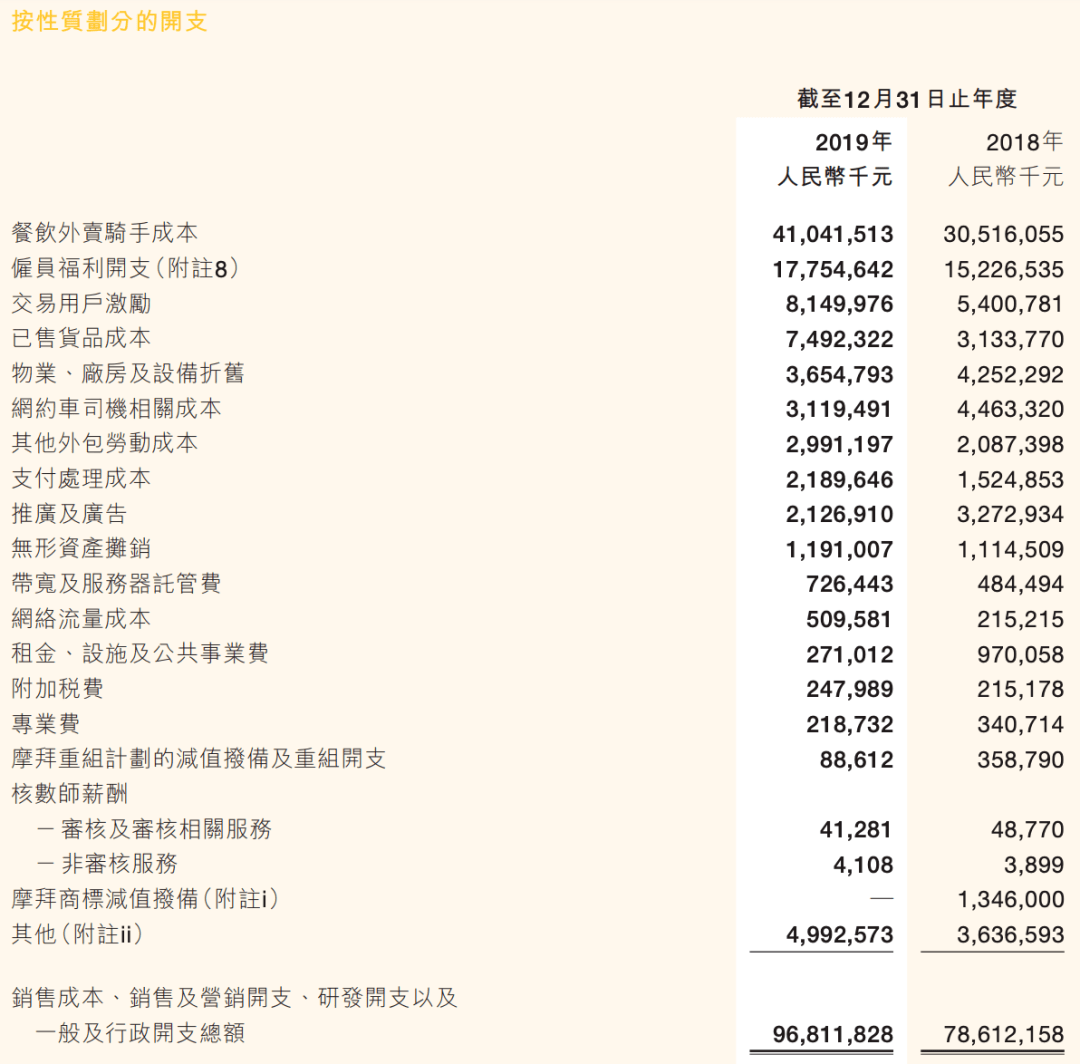

下图是2018年和2019年,美团成本的分拆,骑手的成本,大约占总成本的40%。

下图是美团上市以来,各个季度销售成本在收入中的比重。

制图:复利先生

我个人认为,未来骑手的人力成本,基本不可能会被降低,只会越来越高。

正是因为这个原因,互联网的规模效应,在美团这里打了很大的折扣。

当然,如果未来能普及无人驾驶技术,对于美团来说,则是一个重大的利好,但这在短时间内,很难实现。

2、用户增长乏力

对于互联网公司来说,用户增长,要比营收增长更重要,营收增长,要比利润增长更重要。

对于新兴的公司来说,估值高,也不是特别大的问题,高估值可以通过高增长来消化。真正可怕的是,高估值,遭遇低增长。

下图是,美团近两年的交易用户和营收数据,我们可以明显发现,美团的用户营收增长,在今年降低了档位。

制图:复利先生

上半年因为疫情的影响,尚情有可原,当然,一定程度上,疫情对美团的业务是利好,但今年三季度,国内已经全面实现复工复产,在这样的背景下,美团三季度用户与营收的增长,我个人认为,是一种乏力的信号。

三、结语

股价走势无法预测,以下仅为个人观点,仅供参考:

1、美团做的是一个很苦的生意,目前市场对其的成长性,过于乐观。

2、综合估值、商业模式等等因素,我个人的观点,当前价位,与其投资美团,不如买腾讯,尽管对腾讯也要降低预期。特别说明,本观点,并非建议现在买腾讯,而只是做一个性价比比较。

风险提示:本文仅为我阅读美团财报的笔记,不构成任何投资建议,投资有风险,请谨慎、独立决策。