日常闲聊,请关注我的微博:沈潜随手记

白酒行业,曾被很多人认为是YYDS(永远滴神),但神一样会跌落凡尘。

自春节以来,白酒行业出现了大幅的回调。

中证白酒指数2月份最高达到21663.85点,而本周五最低跌到14911.46点,回调幅度31.17%,想再创新高需要上涨超过45.28%。

贵州茅台2月份最高达到2603.41元,而本周五最低跌到1657.76元,回调幅度36.32% ,想再创新高需要上涨超过57.04% 。

五粮液2月份最高达到353.76元,而本周五最低跌到216.84元,回调幅度38.70%,想再创新高需要上涨超过63.14%。

我知道,很多朋友想问,白酒行业回调了这么多,价值几何,今晚,我们就来系统聊下这个问题。

一、价值

白酒具有成瘾性,同时,具有一定的社交属性,高端白酒尤为明显,高端品牌定价权较高,充分享有溢价,不易被新技术、新产品颠覆,不需要持续的大笔资本支出。

A股上市的白酒公司,以各地名酒为主,未来喝白酒的人很可能会越来越少,但喝名酒的人大概率会越来越多。

因此,中高端白酒拥有较深的护城河,净利润率很高,现金流非常充沛,从超长历史周期来说,白酒股也给投资者创造了较好的回报。

我们投资上证50、深证红利、恒生A股行业龙头,获得了不错的回报,很大一部分,就来源于白酒行业。

二、风险

对于白酒行业来说,我个人认为,主要有以下几个风险。

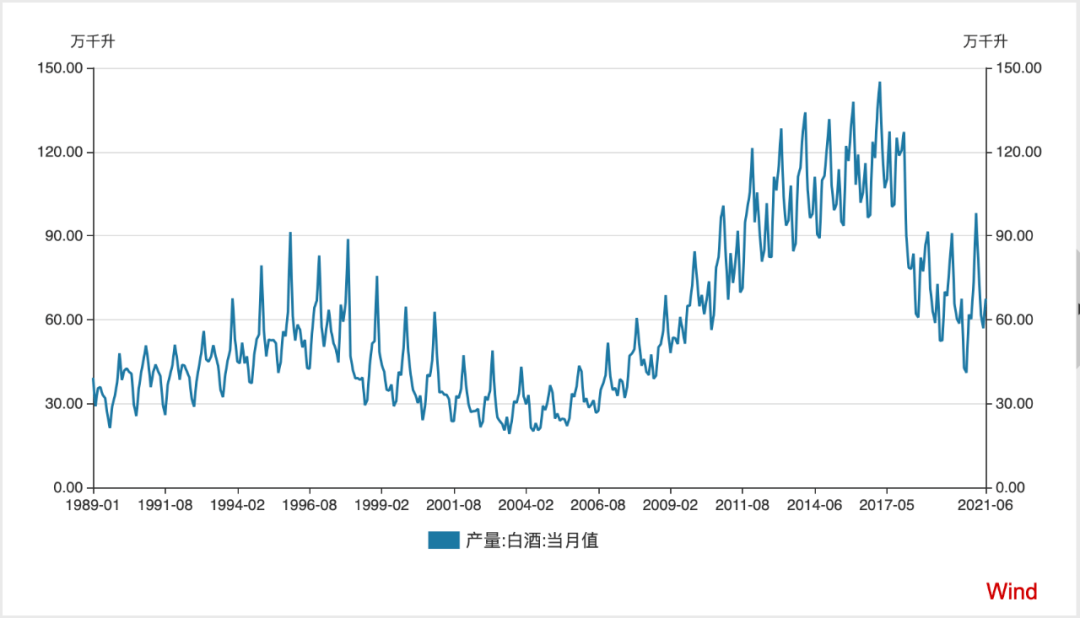

首先,白酒行业的产量,自2016年便已见顶,此后便开始持续回落,目前还没有企稳的迹象,虽然,这对于中高端产品来说,影响不大,但对于整个行业来说,却是实实在在的风险。

其次,是相关政策风险,这涉及到税收、舆论等等一系列的变量,毕竟,上一轮白酒行业的危机,离现在还不到8年。

再次,便是估值过高,具体可看第三部分。

三、估值

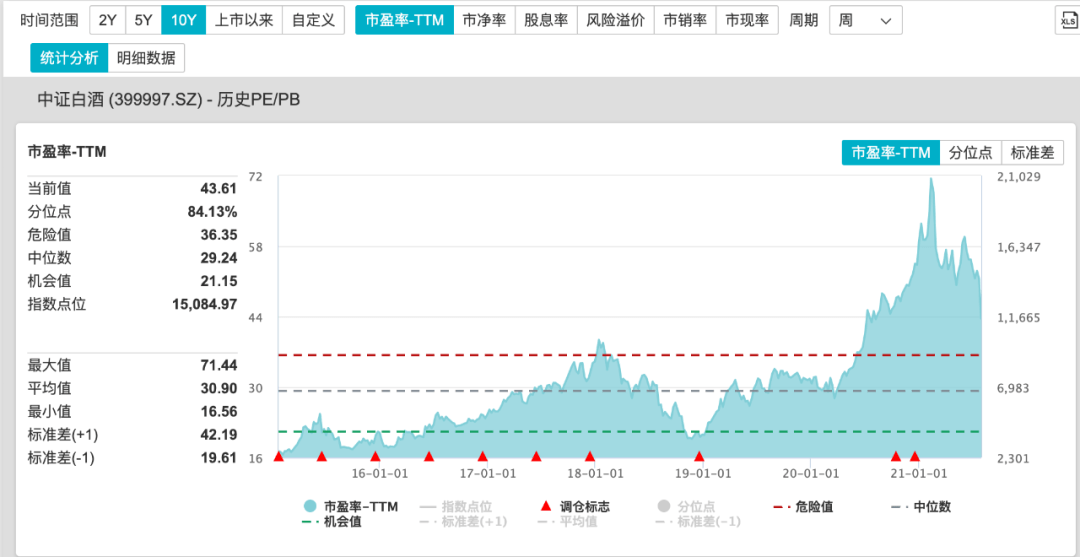

下图是,是自2015年以来,中证白酒指数的历史市盈率数据,目前,中证白酒的历史市盈率为43.63倍,尽管已经回调了不少,但仍是历史最高区间。

数据来源:wind

四、结语

我个人判断,中证白酒未来净利润的长期增速在10%左右,考虑到无风险利率等等因素,对于我个人来说,可接受的买入市盈率上限,是30倍,40至50倍PE我不会卖,但只有在30倍PE以下,我才会考虑买。

相对于投资白酒指数,我个人更偏好直接买茅台和五粮液来打新,原因在于上文中提到的行业风险,白酒行业的产量和消费量,长期大概率是向下的,越是高端品牌受到的影响越小一些。

对于茅台和五粮液,我可接受的买入上限,也都是30倍市盈率,达不到这个区间,就考虑其他机会。本周五收盘,茅台和五粮液的市盈率(TTM),分别是43.27倍和39.72倍。

还是,我以前常说的,没有一只股票/基金,非买不可,我们长期持续赚钱,靠的是我们的投资体系,而非单一投资对象,所有的投资对象,最终都会成为过去式。

今晚简单就聊到这儿,明天见。

如果感觉不错,欢迎转发给身边的好友