日常闲聊,请关注我的微博:沈潜随手记

风险提示

1、我记录自己的实盘,只为记录自己的投资历程,不构成任何投资建议,我也从不建议任何人抄我的作业,请大家对自己的行为负责。

2、我的判断,有可能是对的,但也很有可能是错的,对此,我已做好了充分的准备,投资有风险,请务必谨慎、独立决策。

3、我本人及家人朋友承诺,未来72小时内对于本钢转债都没有买入或卖出计划。

今早九点半之前,我便将持有的本钢转债,以130元的价格,全部委托卖出,早盘顺利全部成交,卖出所得资金将暂时存入银行活期理财中。

今日收盘,我的最新持仓比例:3.32% 沪深300认购期权,7.80% 港股石油公司,17.57% 陕煤,35.50% 现金,35.81% 大秦转债。

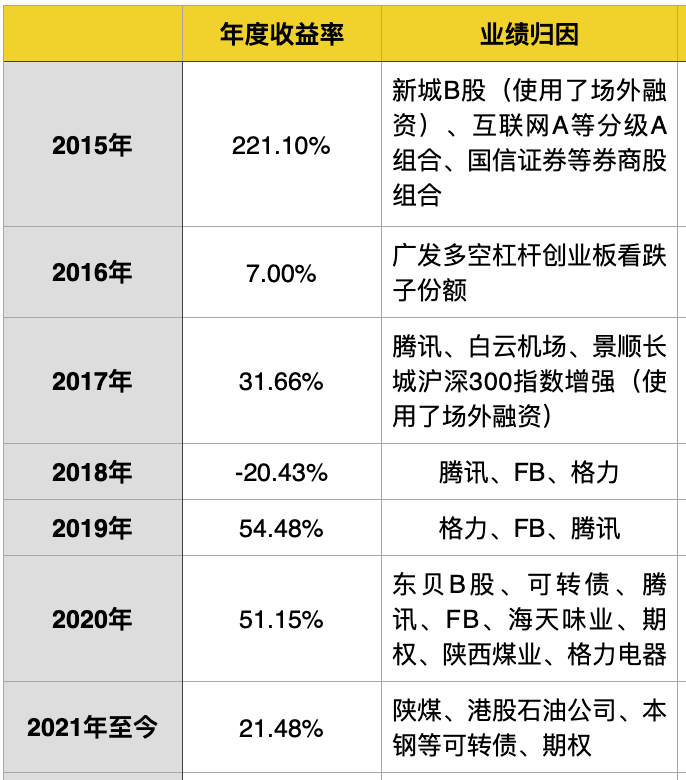

我从2015年开始在互联网上记录自己的投资实盘,以下是历年来的具体表现,若2014年12月31日,净值为1.0000,则今日收盘为10.3125。

今晚我对投资本钢转债的全过程进行一次完整复盘。

一、买入实盘记录

1、首次买入:5月10日投资笔记

2、次日加仓:5月11日投资笔记

我持有本钢转债的成本价为101.441,今日早盘130元卖出,本笔投资收益率为28.15% 。

二、投资逻辑复盘

1、本钢转债的正股是本钢板材,公司位于辽宁本溪,因为华晨债券违约等事件的拖累,2021年初本钢转债最低跌到73.061元。

此时的本钢转债,表面上看起来价格很低,但信用风险较高,同时溢价率超过30%,对我个人来说,非常鸡肋,我从来不买信用风险不可控的债券。

2、根据募集说明书,本钢集团有限公司为本钢转债,提供全额无条件不可撤销的连带责任保证担保,保证范围包括债券的本金、利息、违约金、损害赔偿金和实现债权的全部费用。

3、4月15日,本钢板材发布公告:鞍钢集团筹划重组本钢集团,经我多方核实,本次重组成功概率极高,重组成功后,鞍钢集团将会成为本钢板材的实际控制人。

4、本钢和鞍钢虽然同是钢铁公司,但在信用上却有很大不同,本钢在重组之前只是地方国企,而鞍钢却是央企,有了央企信用的加持,本钢转债的信用风险,得到了很大的缓解。

5、一季度钢价上涨,同时铁矿石大跌,钢厂利润大幅增加,本钢转债违约的概率,进一步下降。但此时市场仍然有疑虑,认为钢铁股行情不可持续,以至于在102元附近时,本钢转债还出现了近2%的折价。

7、折价的出现进一步降低了本钢转债的信用风险,因为,如果持续折价,投资者就可以转股卖出,这样不需要公司赎回,就能消化掉全部的可转债,完全不需要再担心违约的问题。

8、央企信用、利润大增、转债折价,三者同时加持,终于让我确信,本钢转债的信用风险确实可控,不需要担心违约。

9、钢铁股的股价波动极大,面值附近,溢价率应该较高才对,但在102元时,本钢转债竟然有近2%的折价。考虑到信用风险已经解除,我个人认为,这是极为错误的定价,因此,重仓买入。

此时的本钢转债,即使持有到期赎回,年化收益率也近5% ,万一钢铁股继续大涨,就会有惊喜,先立于不败之地再求胜,一直都是的投资原则。

10、130元是本钢转债的强赎价,综上分析,我个人认为,折价的102元到130元之间,是本钢转债收益最为确定的一个区间,我也只赚这部分收益。

近期钢铁股再次大涨,本钢转债也涨到了130元,达到了我的卖出条件。

至于最终本钢后面还能涨多少,这超出了我的判断能力,这部分收益留给更勇敢的投资者吧。

好了,今晚就聊到这儿,明天见。

如果感觉不错,欢迎转发给身边的好友